Comment se ruiner (sans l'aide de la chance)

Hello !

Dans cette édition, je te propose un post-mortem de mon premier achat immobilier.

Mon objectif ici est de

identifier les erreurs qui m'ont amené à cette situation

comprendre comment ne pas les reproduire

C'est parti.

Contexte

Fin novembre 2021, je valide ma période d'essai en CDI. Après de premiers pas en sortie d'école difficiles, j'obtiens enfin la stabilité que je recherchais. Et je vais pouvoir faire un prêt !

Avec un salaire de 45 000 € brut annuel, j'ai l'impression d'être le roi du monde. En tout cas, je me dis que ce salaire Parisien doit être au-dessus du salaire moyen Caennais et que cela devrait me permettre de trouver un super appart.

Pendant les vacances de Noël 2021, on voit une annonce pour une maison en copropriété.

L'annonce nous interpelle.

Cela lance les recherches.

Pendant un mois, on se plonge à corps perdu dans la recherche de bien. On multiplie les visites. Les taux d'emprunt menacent de remonter. Le marché est tendu. Il y a beaucoup d'acquéreurs mais peu de biens disponibles à la vente. Il faut être réactif.

Après un mois de recherches, le bien que l'on avait vu en décembre revient sur le marché. Je m'étais donné un mois pour trouver. On le visite. Et on se lance.

Pendant les travaux, on découvre des problèmes de structures sur un plafond partagé avec deux appartements voisins. On alerte le syndicat de copropriété.

Puis les mauvaises découvertes s'enchaînent.

Un maître d’œuvre est mandaté pour étudier les travaux à réaliser et obtenir des devis.

Il rend sa liasse en septembre 2023

Nous sommes en mars 2024. Les travaux n'ont toujours pas été votés. Encore moins programmés. Et la gestionnaire du syndic vient de démissionner.

Il est clair que je n'ai pas eu de chance.

Mais il est aussi clair que j'ai fait beaucoup d'erreurs.

C'est parti pour la revue.

Créer les conditions pour se planter

1 - Ne pas se préparer

Pour commencer, je me suis lancé dans ce projet sans aucune préparation :

je n'y connaissais rien en immobilier

je n'avais qu'une idée vague de mon budget

mon apport n'était pas créé

Ce manque de préparation m'a pénalisé à plusieurs niveaux.

Premièrement, j'ai commencé à constituer l'apport au début du projet d'achat puis terminé de le constituer pendant la période de recherche de prêt. C'est passé, mais cela a largement réduit mes options d'achat.

Ensuite, je n'avais aucune idée des pièges à éviter.

Voici les deux choses que je ferai différemment aujourd'hui :

Acquérir les bases de l'immobilier

Utiliser le principe d'inversion pour identifier les principales erreurs à ne pas commettre

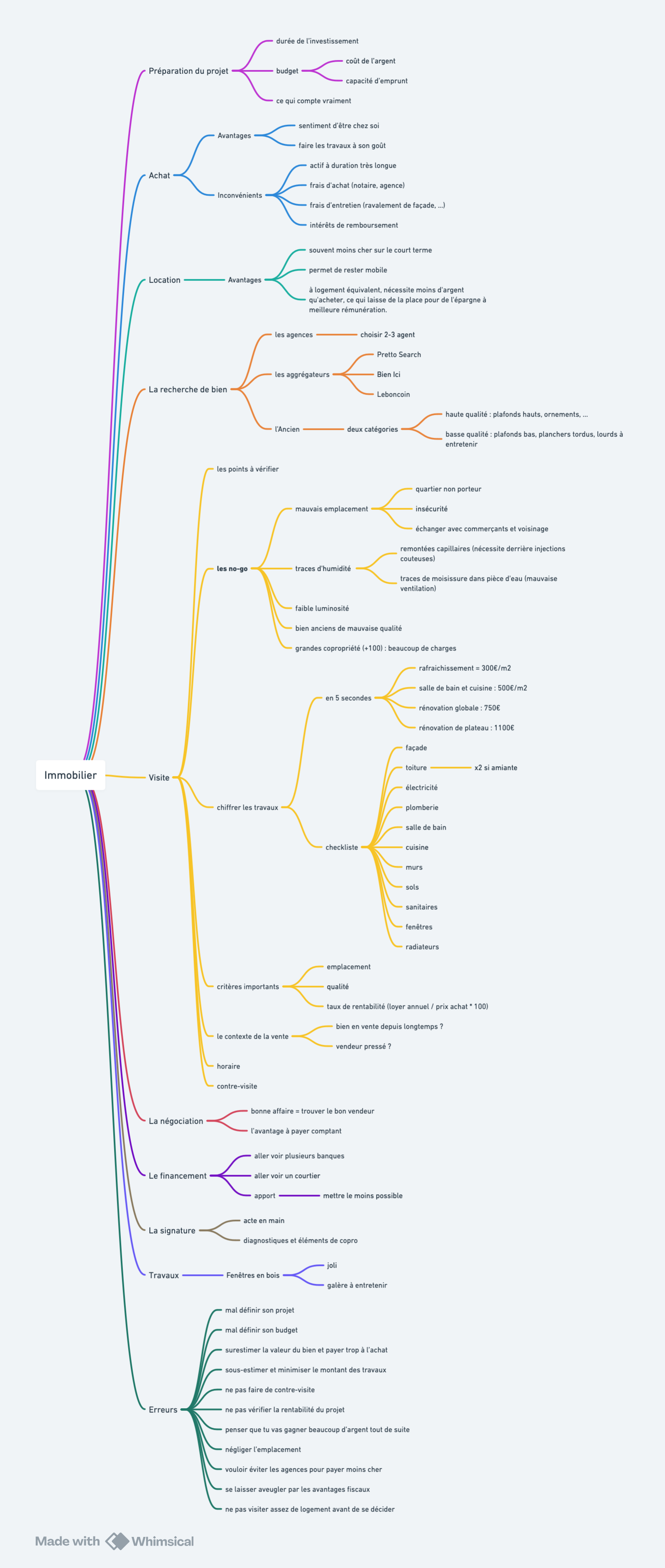

Afin de dégrossir un nouveau sujet, une méthode simple consiste à :

lister 10 des vidéos les plus vues de la thématique sur Youtube

les regarder plus ou moins en accéléré et lister les concepts

organiser le champs des concepts sur une Mind Map

regarder les vidéos les plus vues sur chaque concept

Dans le cadre de cet article, j'ai pris 2h pour réaliser les 3 premières étapes :

Les grands concepts à creuser pour préparer un achat immobilier

C'est tout bête, mais ce travail préparatoire aurait déjà pu m'éviter bien des ennuis.

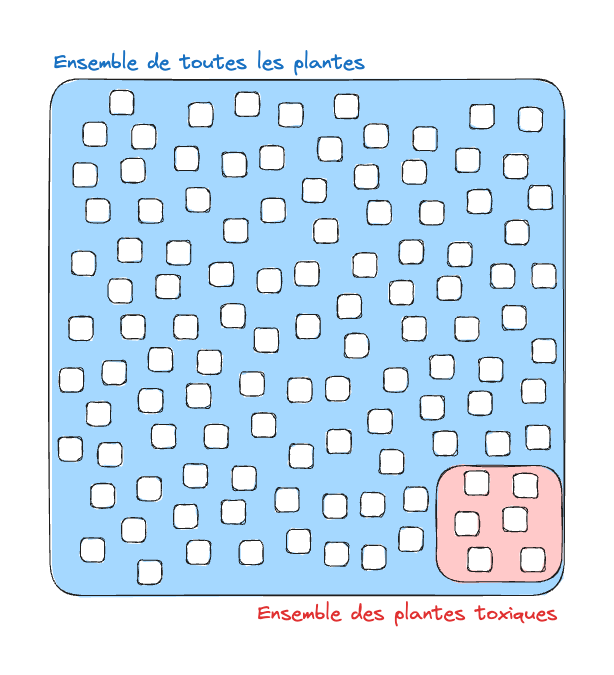

Une fois le cadre posé, il est intéressant de consacrer encore une heure à identifier les erreurs à éviter absolument. C'est ce que l'on appelle le principe d'inversion.

Lorsqu'il s'est préparé à traverser l'Amazonie, l'explorateur Mike Horn s'est concentré sur une chose : identifier les aliments qui pouvaient le faire mourir. Plutôt que de mémoriser tous les aliments comestibles (qui sont plus nombreux), il s'est concentré sur ceux à éviter absolument (moins nombreux).

Mémoriser la liste des plantes à éviter plutôt que la liste des plantes OK.

2 - Être dans l'urgence et la peur de passer à côté

En plus de ne pas se préparer, je me suis placé/trouvé dans une situation d'urgence :

les taux d’emprunt menaçaient de remonter de façon imminente

le marché était déséquilibré et il fallait être réactif

je voulais trouver rapidement pour pouvoir changer de travail (et casser mon CDI)

je me suis donné un mois pour trouver

J'avais peur de passer à côté d'une bonne affaire. Peur de ne plus avoir d'occasion d'investir si je ne le faisais pas maintenant. Et je voulais tout faire en même temps. Acheter un bien. Trouver un nouveau travail. M'investir dans l'amélioration de mes compétences professionnelles.

Les situations d'urgence créent les pires conditions pour prendre des décisions.

Ce que je retiens ici est que

pour un achat conséquent comme une maison, il vaut mieux rater une bonne affaire que de faire une mauvaise affaire. Parce que des bonnes affaires, il y en aura toujours. Une mauvaise affaire peut foutre en l'air ta vie sur les 20 prochaines années.

la peur de passer à côté est un guide terrible. Il est normal d'avoir peur lorsque tu t'engages dans un projet important. S'éloigner de sa zone de confort crée de l'insécurité. Mais la peur de manquer est différente. C'est une énergie négative. Lorsque tu dois choisir de t'engager ou non dans une situation, et que tes motivations sont portées par la peur de manquer plutôt que l'envie d'y aller, n'y va pas.

Voici deux techniques que j'ai trouvées pour réduire ma peur de manquer :

S'exposer à l'inconfort. C'est une des réflexions que je me fais en trek. Lorsque je suis sur un canoë, que je dors en tente, et mange de façon rustique. Je n'ai pas grand-chose, mais je suis bien. Cela me rappelle que j'ai besoin de peu de choses pour vivre et être heureux.

Explorer plutôt que posséder : posséder, c'est interdire aux autres d'accéder à une ressource. Explorer, c'est aller sur des chemins que de toute façon peu de personnes empruntent.

Se couper des générateurs de peur : chaînes d'information, journaux, créateur de contenu qui jouent sur la peur de manquer pour capter l'attention. Je me désabonne/bloque systématiquement de ce type de compte.

3 - Tomber dans le biais des coûts irrécupérables

Le biais des coûts récupérables est un biais qui consiste à prendre une décision sur la base des coûts déjà investis plutôt que sur une analyse de la situation à l'instant présent et l'évaluation des meilleures options.

Voici comment il a opéré dans mon cas.

Nous avons dédié un mois intense à cette recherche. Comme changer de travail était aussi une de mes priorités, je me suis retrouvé face à ce dilemme : prendre dans ce qu'il y a, ou reporter le projet d'un an ou plus. Clairement, le fait d’avoir investi beaucoup de temps et d'énergie dans ce mois a influencé ma décision. Je n'avais pas envie d'avoir "perdu" mon temps. Or, c'est une erreur. Cette phase nous a permis d'apprendre et de clarifier notre projet, ce qui nous aurait permis de mieux nous préparer pour la suite.

Un autre phénomène en jeu est qu'au fil que le projet avance, de plus en plus de personnes sont embarquées dans le projet : la banque, l'agence immobilière, les vendeurs. Mettre fin au projet implique d'infliger des pertes à ces personnes. Ce qui ajoute une pression pour aller au bout.

Le jour de la signature de l'acte définitif, j'ai eu une dernière occasion de me retirer. Le notaire m'a pris de court en ne me l'annonçant que sur le moment et en me faisant signer une procuration. Mais j'aurais tout de même pu me retirer. La encore, ma décision a été influencée par le temps que j’avais déjà investi dans ce projet. Le temps passé à faire visiter la maison par des artisans, le temps passé à réfléchir aux aménagements. Et puis j'avais envie de passer à l'action. J'avais envie de me lancer dans un projet de restauration. Je me suis dit que trop attendre les conditions parfaites conduisait à l'inaction. Alors je me suis lancé.

Le biais des coûts irrécupérable est un mécanisme est au centre de beaucoup d’échecs de grandes ampleurs.

Dans The Personal MBA, Josh Kaufman raconte comment son grand-père qui s'était engagé dans un projet de construction ambitieux a coulé sa boîte en persistant et escaladant les investissements. Alors que rapidement, il était clair que le projet partait dans une mauvaise direction.

L'application Nibble présente le cas du concorde. La France et l'Angleterre ont investi des sommes importantes pour rassembler les meilleurs et construire l'avion le plus rapide du monde. Après le prototypage, ils ont identifié plusieurs problèmes, parmi lesquels :

l’impossibilité de voler sur le territoire : lorsqu'il passe le mur du son, un bang supersonique se produit. Il n'est pas concevable de faire cela au-dessus des villes. La carte des vols possibles a donc été réduite aux vols offshore.

une capacité d'embarquement réduire : de par sa forme dynamique, le nombre de personnes qu'il était possible d'embarquer à bord était limitée. Ce paramètre rendait encore plus difficile d'amortir le coût du vol.

Ces éléments d'infaisabilité économique auraient dû sonner la fin du projet. On aurait pu se dire, “On a essayé, ça ne marche pas pour les raisons suivantes, projet suivant”. Mais par égo, par aversion à la perte, et au regard des sommes déjà investies, nous avons poursuivi. Ce qui a encore multiplié les pertes par 10.

La bonne façon d'aborder un problème est donc d'ignorer les sommes déjà investies.

Et de se poser la question. Indépendamment des montants déjà investis.

quel est le meilleur investissement que je peux faire de mon temps aujourd'hui ?

quel est le meilleur investissement que je peux faire de mon argent aujourd'hui ?

Peut-être que ce sera de poursuivre.

Peut-être que ce sera de pivoter et partir sur autre chose.

4 - Ne pas écouter son intuition et ses émotions

Mon intuition m'a plusieurs fois lancé des signaux négatifs :

lors de la visite je n'étais pas enthousiaste

le jour de la signature, je n'étais pas "heureux"

day 1, j'avais déjà des angoisses liées à certains éléments de structure

Je me suis rassuré en me disant qu'en passant par une agence sérieuse cela réduisait le risque. Qu'au pire, je revendrais. Et qu'on arriverait toujours à en tirer quelque chose bien décoré.

Aujourd'hui, je suis plus à l'écoute de ces intuitions.

Si je ne le sens pas, ou que profondément je n'ai pas envie. Je n'y vais pas.

Conclusion

J'ai signé l'acte définitif mi-avril 2022. Cela va donc faire deux ans que je suis propriétaire du bien. Il n'est pas habitable tant que les travaux n'ont pas été réalisés. Et je ne peux pas le vendre non plus à cause de l'incertitude qui plane au-dessus.

À ce stade, les impacts négatifs sont les suivants

un coût d'opportunité de 20 000 € (800€ x 24 mois)

des dizaines de journées passées en travaux, en relance, en visite d'artisan, ...

un coût psychologique : charge mentale, stress lié à l'incertitude et au fait d'être coincé

un mariage annulé

des travaux importants à prévoir (la liasse pèse 160 000 € avant répartition)

Après, comme toute expérience, elle vient avec son lot de choses positives :

je rêve de choses moins matérielles

je vis dans un loft industriel, comme dans un film

je nage régulièrement

Par chance, je ne suis pas sans ressources. Même si les pertes sont importantes, je devrais m'en sortir. Mais je réalise qu'un mauvais achat peut littéralement détruire ta vie.

L'année dernière il s'est passé 6 mois où j'étais à la fois au chômage.

Certains jours, cette charge financière me donnait le vertige.

Mais cela permet aussi de se recentrer sur l'essentiel. De trouver son minimum vital.

Il est possible d'aller plus loin dans les apprentissages.

Mais en voici déjà quelques-uns.

À la prochaine :)

Alex

Laisser une réponse